Pour les expatriés français installés à Taïwan, financer les études supérieures en France représente un enjeu financier important. Beaucoup raisonnent en euros d’aujourd’hui. Pourtant, sur un horizon de quinze ans, cette approche peut rapidement fausser les projections. Une simulation permet de mesurer l’impact réel de l’inflation éducative et du rendement de l’épargne.

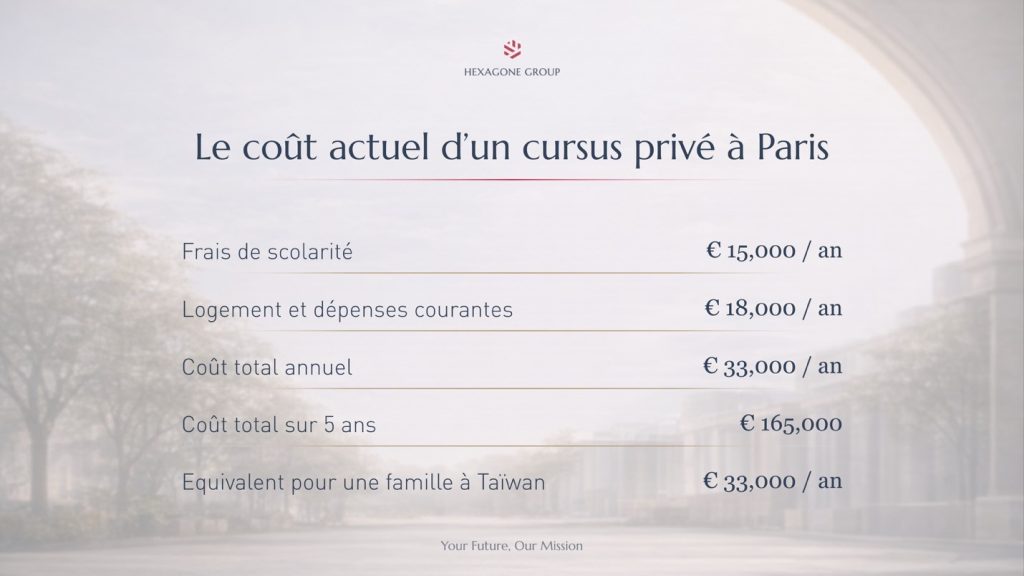

Le coût actuel d’un cursus privé à Paris

Prenons l’exemple d’un cursus privé à Paris. Les frais de scolarité s’élèvent à environ 15 000 € par an, auxquels s’ajoutent près de 18 000 € pour le logement et les dépenses courantes.

Le coût annuel total atteint donc environ 33 000 €. Sur cinq ans, cela représente un budget d’environ 165 000 €.

Pour une famille expatriée vivant à Taïwan, ce montant correspond à environ 6 088 500 NTD au taux de change actuel. Ce chiffre reste toutefois théorique et doit être analysé en tenant compte de plusieurs paramètres, notamment la fiscalité française éventuelle, les transferts internationaux ou encore la volatilité du taux de change.

L’impact de l’inflation éducative

Si l’on intègre une inflation éducative moyenne de 4 % par an, le coût d’un cursus équivalent dans quinze ans évolue sensiblement.

Sur cet horizon, le coût total estimé atteint environ 297 000 €, soit près de 300 000 € en intégrant une marge de sécurité.

En dollars taïwanais, cela représente environ 11 070 000 NTD au taux actuel. L’écart avec le coût actuel dépasse ainsi 4,9 millions de NTD.

L’inflation ne constitue donc pas un simple ajustement. Elle modifie profondément le capital qu’il faudra mobiliser pour financer les études.

Quel effort d’épargne prévoir ?

Pour constituer un capital de 300 000 € sur quinze ans, l’effort d’épargne dépend directement du rendement obtenu.

Dans un scénario prudent, avec un rendement moyen de 3 %, l’effort mensuel serait d’environ 1 450 € par mois, soit près de 53 505 NTD.

Avec un rendement de 5 %, l’effort mensuel descendrait à environ 1 200 € par mois, soit environ 44 280 NTD.

Dans un scénario plus dynamique à long terme, avec un rendement moyen de 7 %, l’effort pourrait se situer autour de 1 000 € par mois, soit environ 36 900 NTD.

Un différentiel de seulement deux points de rendement peut réduire l’effort d’épargne de plusieurs milliers de NTD chaque mois. Le rendement joue donc un rôle déterminant dans la capacité à atteindre l’objectif de capital.

Stratégie patrimoniale adaptée aux expatriés

Une stratégie adaptée aux expatriés

Sur un horizon de quinze ans, la stratégie d’investissement doit évoluer progressivement.

Les premières années peuvent supporter une allocation plus dynamique, avec une exposition aux marchés actions mondiaux afin de rechercher de la performance. À mesure que l’échéance se rapproche, la réduction progressive du risque devient essentielle afin de sécuriser une partie du capital.

- Années 1 à 10 : allocation dynamique, exposition aux marchés actions mondiaux

- Années 10 à 13 : réduction progressive du risque

- Années 13 à 15 : sécurisation partielle du capital

Cette méthode vise à optimiser la performance en début de période tout en limitant le risque de correction avant l’entrée en études.

Pour un expatrié vivant à Taïwan, plusieurs paramètres doivent également être intégrés :

- le risque de change l’euro et le dollar Taïwanais

- la fiscalité liée au pays de résidence

- la possibilité d’une année d’études supplémentaire (césure, double diplôme…)

- une inflation supérieure à 4 %

- la perspective d’un cursus réalisé hors de France

Anticiper pour mieux préparer l’avenir

Préparer les études supérieures ne consiste pas seulement à estimer un montant. Il s’agit de structurer une stratégie dans le temps afin d’atteindre un objectif financier cohérent et sécurisé.

L’éducation représente souvent le deuxième poste financier après la retraite. Pourtant, elle reste sous-estimée dans les plans patrimoniaux. Pour les familles françaises vivant à Taïwan, la planification doit intégrer la devise, la fiscalité internationale et la mobilité géographique future.

Faire appel à un spécialiste en gestion patrimoniale internationale permet de modéliser précisément le capital cible, d’optimiser les supports d’investissement et de sécuriser l’avenir des enfants. Préparer les études supérieures ne relève pas d’une estimation approximative mais d’une stratégie structurée.

✅ L’essentiel à retenir

- 💰 Coût actuel : 165 000 € (6 088 500 NTD).

- 📈 Coût projeté : 300 000 € (11 070 000 NTD).

- 📊 Effort mensuel : 36 900 à 53 505 NTD selon le rendement.

- 🌍 Le risque de change impacte les expatriés.

- 🧠 Une planification avec un expert optimise la stratégie.

A lire également sur Insidetaiwan.net

💼 Prêt à construire ton avenir financier ?

📅 Clique ici ou sur la bannière pour prendre rendez-vous avec Benoît et poser les bases de ton futur dès aujourd’hui.

🤝 Programme d’affiliation 🤝

📌 Certains liens de cet article, ainsi que certaines images, renvoient vers des liens sponsorisés, permettant à Insidetaiwan.net de toucher une commission en cas d’achat, sans aucun coût supplémentaire pour vous. 💰 Cela nous aide à financer le magazine et à continuer à vous offrir un contenu indépendant et de qualité. 📖✨

💞 Soutenez-nous 💞

- ⏯ Nous soutenir #financièrement

- ⏯ S’inscrire à nos #Newsletters

- ⏯ Nous suivre sur nos #réseaux sociaux

- ⏯ Devenir #partenaire

- ⏯ Proposer des #articles et du #contenu

- ⏯ Découvrir nos offres #professionnelles (Publicités, Conseils…)

Pour découvrir nos offres rendez-vous sur la page dédiée (Nous soutenir) ou contactez-nous pour collaborer avec nous.